Introduction

De plus en plus de gouvernements débattent actuellement autour de la meilleure solution de reporting en temps réel. Par le biais de cet article, nous espérons appuyer les gouvernements en leur montrant diverses options de reporting en temps réel. Dans ce qui suit, nous analyserons quatre solutions de reporting en temps réel différentes. Ensuite nous procéderons à la comparaison de celles-ci avec le système développé par summitto : TX++. Nous expliquerons enfin que TX++ peut obtenir les mêmes résultats que n’importe quel autre système de reporting en temps réel, tout en :

(1) acceptant tous les formats de facturation ;

(2) ne nécessitant pas de clearance;

(3) protégeant de manière optimale les données des contribuables.

Reporting en temps réel en Hongrie

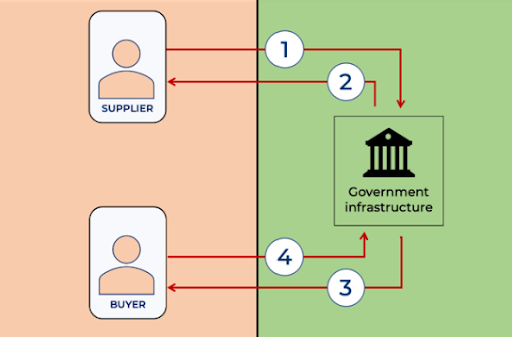

Comme nous l’avons expliqué précédemment, le reporting en temps réel n’implique pas nécessairement une facturation électronique obligatoire. La Hongrie a appliqué cette thèse lors de la mise en œuvre de son système de déclaration des factures en temps réel (RTIR) en 2018. La dernière mise à jour (3.0) du système a été introduite en janvier 2021, ce qui exige que toutes les factures soient déclarées à l’administration fiscale hongroise en temps réel. Dans ce système, les fournisseurs peuvent envoyer leur facture à l’acheteur (1) dans leur format préféré. Cependant, les données envoyées à l’administration fiscale (2) doivent utiliser un format XML spécifié. Dans la version 3.0, l’administration fiscale hongroise permet aux acheteurs de télécharger le fichier XML à partir du système de l’administration fiscale.[1]

Figure 1: reporting en temps réel en Hongrie

Source: Peppol (2021)

Système centralisé de clearance en Italie

Le système centralisé de clearance est une autre forme de reporting en temps réel (Figure 2). Contrairement au système hongrois, l’Italie a décidé de coupler le reporting en temps réel avec la facturation électronique B2B obligatoire. Ce modèle, mis en place en janvier 2019, s’appelle le Sistema di Interscambio (SdI) et oblige chaque contribuable à envoyer ses factures (dans un format de facturation électronique standardisé appelé FatturaPA) à l’administration fiscale (1). L’administration fiscale « approuve » ensuite la facture (2) et la transmet à l’acheteur (3). L’acheteur peut vérifier enfin si la facture a bien été téléchargée (4).

Figure 2: reporting en temps réel en Italie - Clearance centralisée

Source: Peppol (2021)

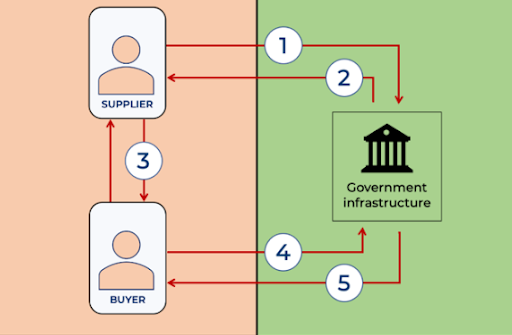

Clearance au Brésil

Le système bresilien et italien ont comme point commun le rôle central de l’administration fiscale. Une différence majeure, cependant, est que dans le système brésilien le fournisseur est chargé d’envoyer la facture à l’acheteur. Le processus est le suivant : le fournisseur envoie sa facture électronique [2] à l’administration fiscale (1), l’administration fiscale l’approuve (2) le fournisseur est autorisé à envoyer la facture à l’acheteur (3). L’acheteur doit vérifier auprès de l’administration fiscale si la facture correcte a été signalée (4). Après cela (au cas où la facture est effectivement validée), l’acheteur reçoit une confirmation par l’administration fiscale (5). Il existe de nombreuses variantes de ce modèle. Par exemple, lorsque la plate-forme de clearance est fournie par une entreprise tierce (lisez notre blog sur le système mexicain de déclaration en temps réel).[3]

Figure 3: Reporting en temps réel au Brésil - Clearance

Source: Peppol (2021)

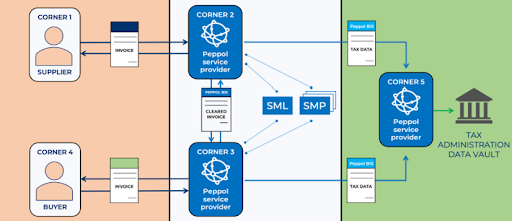

Clearance décentralisée: le modèle de Peppol

Afin de fournir une solution pouvant aider les administrations fiscales, l’organisation OpenPeppol a développé son modèle Peppol Continuous Transaction Controls (CTC). OpenPeppol est l’organisation à but non lucratif à l’origine du réseau Peppol, qui permet à tous types d’entités d’échanger des factures électroniques entre elles. Dans ce modèle, une facture est envoyée d’un fournisseur (coin 1) à un prestataire de services Peppol (coin 2). Ce prestataire Peppol approuve et transmet la facture au prestataire Peppol (coin 3) utilisé par l’acheteur (coin 4). Via le coin 3, l’acheteur reçoit sa facture. Au même temps, le coin 2 et le coin 3 partagent les données fiscales pertinentes avec l’administration fiscale (coin 5).

Figure 4: Reporting en temps réel avec Peppol - Peppol CTC

Source: Peppol (2021)

Avantages et inconvénients des solutions existantes

Nous avons regroupé les avantages et les inconvénients des différentes solutions de reporting en temps réel dans le tableau 1. Il est important de noter que toutes les solutions ont le potentiel, lorsqu’elles sont correctement mises en œuvre, de réduire la fraude à la TVA. Cependant, parmi les solutions discutées, seuls Peppol et le modèle hongrois n’utilisent pas de clearance.[4] Cela signifie que dans ces systèmes, les entreprises ne dépendent pas de l’administration fiscale pour l’envoi de leur facture. De plus, tous les systèmes utilisent des modèles de facture prédéterminés. Seule la Hongrie autorise les entreprises à utiliser leur modèle préféré pour l’échange entre les fournisseurs et les acheteurs. Enfin, aucun système atteint un niveau suffisant de protection des données pour protéger de manière optimale les informations des contribuables.[5]

Vous pouvez également voir que TX++ coche toutes les cases du tableau ci-dessous, expliquons pourquoi.

| Potentiel de lutte contre la fraude | Pas de clearance | Standard agnostic (EDI, facturation électronique, …) | Protection optimale des données | Advantages additionells pour les entreprises | |

|---|---|---|---|---|---|

| Modèle Italien | ✔️ | ❌ | ❌ | ❌ | ❌ |

| Modèle brésilien | ✔️ | ❌ | ❌ | ❌ | ❌ |

| Peppol CTC | ✔️ | ✔️ | ❌ | ❌ | ❌ |

| Modèle hongrois | ✔️ | ✔️ | Partiellement | ❌ | ❌ |

| TX++ | ✔️ | ✔️ | ✔️ | ✔️ | ✔️ |

TX++ : reporting en temps réel sécurisé

Le dénominateur commun entre les systèmes de déclaration en temps réel évoqués ci-dessus et TX ++ est l’obligation de déclarer les informations de facturation à l’administration fiscale. La principale différence réside dans la manière dont les factures sont déclarées.

Figure 5 montre que le fournisseur n’envoie qu’un hachage à TX++ (qui est sous le contrôle de l’administration fiscale). Ce hachage est une empreinte cryptée de la facture et ne peut pas être retracé jusqu’aux informations réelles de facturation (nous avons expliqué ce concept en détail ici). Parallèlement, une référence est ajoutée à la facture qui est adressée à l’acheteur. Cela permet à la fois à l’acheteur et au fournisseur de prouver que la facture a bien été déclarée à l’administration fiscale. Par la suite, la cryptographie moderne aide les entreprises à prouver leur montant total de TVA enregistré et permet à l’administration fiscale de comparer la déclaration de TVA du fournisseur avec la déclaration de TVA de l’acheteur. Plus précisément, les mêmes résultats dans la lutte contre la fraude à la TVA des systèmes qui enregistrent toutes les données peuvent être obtenus sans enregistrer aucune information de facturation.

Figure 5: reporting en temps réel sécurisé - TX++

.png#center)

Source: summitto (2021)

De plus, TX++ accepte tous les formats de facturation. De cette façon, les entreprises qui disposent déjà d’une infrastructure EDI n’ont qu’à effectuer des ajustements minimes pour se conformer au reporting en temps réel. En même temps, TX++ peut également être couplé avec un fournisseur de services tiers (comme Peppol). Ce système fonctionnerait de la même manière qu’un système de reporting en temps réel sous Peppol à 4 coins. La principale différence est le cinquième coin, qui serait TX++. De cette façon, la même configuration que Peppol CTC, mais avec une protection optimale des données, peut être obtenue.

Figure 6 : TX++ intégré à des fournisseurs de services tiers

Source: summitto (2021)

Conclusion

Au milieu des débats en cours sur l’introduction de systèmes de reporting en temps réel dans le monde, nous espérons que cet article apportera des éclaircissements sur les différentes options de reporting en temps réel qui existent. De plus, nous avons expliqué en quoi la solution de reporting en temps réel (TX ++) diffère des autres solutions. Les principaux objectifs sont les mêmes (lutte contre la fraude en envoyant les informations de facturation à l’administration fiscale), mais la manière dont les objectifs sont atteints est différente. TX ++ est le seul système de reporting en temps réel qui accepte tous les formats de facturation, ne nécessite aucune forme de clearance et n’enregistre aucune donnée de facturation réelle. Ainsi, créant un système de reporting en temps réel sécurisé et avec des avantages pour les entreprises.

For questions, shoot us a message at info@summitto.com

[2] https://www.totvs.com/blog/adequacao-a-legislacao/sped-fiscal/

[3] https://peppol.eu/wp-content/uploads/2021/09/Peppol-CTC-Reference-Document-v1.0.pdf

[4] (https://blog.summitto.com/posts/mexican_model_real_time_reporting_part_1/)

[5] Peppol CTC utilise metadata: https://blog.summitto.com/posts/risk_without_benefits_data_minimisation_is_not_the_solution/