Récemment, une collaboration entre le Service d’Information et d’Investigations Fiscales néerlandais (FIOD) et l’Unité de Coopération Judiciaire de l’Union européenne (Eurojust) a réussi à mettre fin à une fraude fiscale colossale ! En effet, entre 2017 et 2020, les fraudeurs ont réussi à soutirer à l’Etat néerlandais près de 9 millions d’euros![1] Dans cet article, nous allons vous guider pas-à-pas à travers les différentes étapes qui ont permis aux fraudeurs d’exploiter les failles du système. Par la suite, nous vous expliquerons comment cette fraude à 9 millions aurait pu être évitée grâce au e-reporting en temps réel. Il est important de garder à l’esprit que cette étude est basée sur les informations disponibles publiquement. Ainsi, il se peut que certaines données soient restées confidentielles dans le cadre de l’enquête menée par le FIOD et Eurojust. Quoi qu’il en soit, cette enquête reste un cas d’étude pertinent car elle se concentre sur l’aspect crucial d’une arnaque à la TVA : le non-respect des obligations des entreprises à s’acquitter de la TVA. Lorsque vous aurez été guidé à travers le processus de fraude, nous vous montrerons comment l’administration fiscale a les moyens d’identifier les fraudeurs grâce aux avancées technologiques, et ce, dès lors qu’il y a fraude, ce qui pourrait ainsi sauver les millions détournés par la fraude.

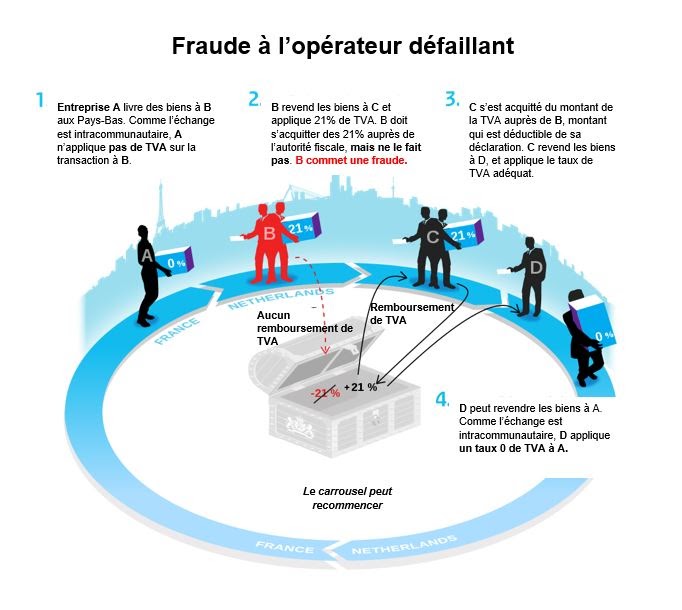

Fraude intracommunautaire dite « à l’opérateur défaillant »

(Si vous êtes familier avec le terme, vous pouvez directement passer au paragraphe suivant.) La fraude intracommunautaire dite « à l’opérateur défaillant » est le type de fraude le plus répandu dans l’Union européenne (UE). Sous sa forme la plus simple, elle se déroule ainsi. Prenons l’exemple d’une entreprise, Carousel ltd., domiciliée sur le territoire d’un État membre, disons aux Pays-Bas. Carousel ltd. vend ses produits à une entreprise située en Allemagne, Fraudster ltd. L’entreprise néerlandaise n’a pas à appliquer la TVA sur les biens qu’elle envoie en Allemagne car c’est une transaction intracommunautaire. De manière générale, les transactions intracommunautaires sont exonérées de TVA.[2] Par la suite, l’entreprise allemande Fraudster ltd. décide de revendre les biens acquis auprès de Carousel ltd. à Missing ltd., une autre entreprise néerlandaise. Cette fois encore, la transaction est exonérée de TVA. Enfin, Missing ltd. va revendre les biens acquis auprès de Fraudster ltd. à Carousel ltd. Carousel ltd. et Missing ltd. étant toutes deux des entreprises néerlandaises, la transaction est donc de nature domestique. Ainsi, Missing ltd. doit s’acquitter des 21% de TVA imposée par l’Etat néerlandais. Carousel ltd. va payer cette taxe à Missing ltd., en revanche, Missing ltd. ne va pas payer cette taxe à l’État néerlandais. La boucle est ainsi bouclée et peut se répéter à l’infinie. C’est pour cette raison que ce type de fraude est surnommé « fraude carrousel ».

Dans ce montage, Missing ltd. est l’opérateur défaillant. L’opérateur défaillant est l’entreprise qui empoche la TVA qui devrait normalement être reversée à l’administration fiscale, commettant ainsi une fraude. Ce type de fraude est le plus facile à réaliser. Les fraudeurs peuvent évidemment complexifier le montage en impliquant une multitude d’entreprises afin d’augmenter leur chance de succès (Figure 1 ci-dessous). Cela pourrait même inclure des entreprises honnêtes qui n’auraient pas conscience d’être mêlées à une chaîne d’approvisionnement frauduleuse.

Figure 1: Schéma de fraude à l’opérateur défaillant

Source: Les autorités fiscales néerlandaises

9 millions d’euros de fraude à la TVA en vendant des cartes SD

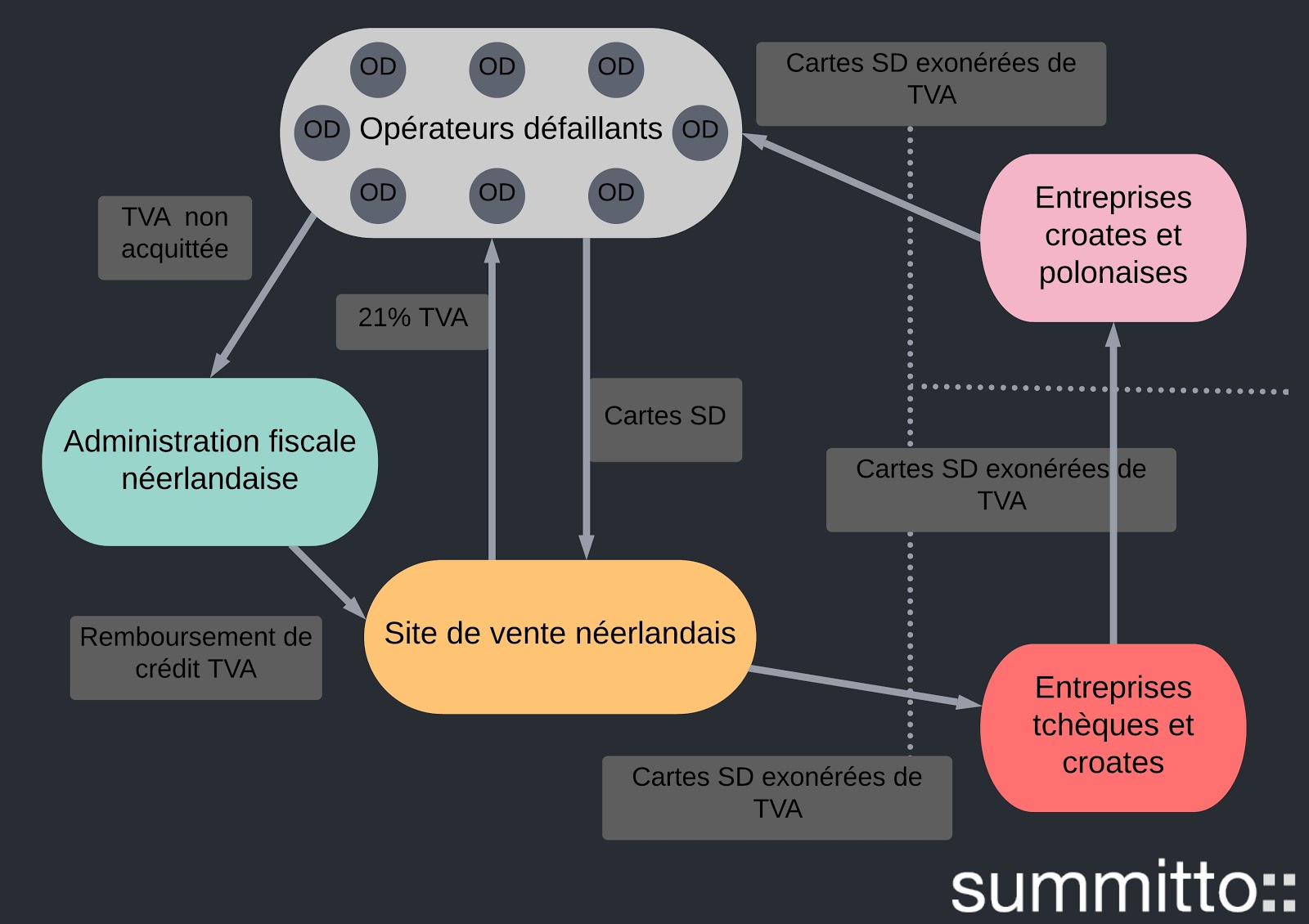

Penchons-nous désormais sur un exemple concret de fraude carrousel, celui mis en lumière par le FIOD et Eurojust. Le FIOD a découvert un réseau de vendeurs qui ont réussi à détourner 9 millions d’euros à l’État néerlandais. Le modèle établi par le réseau est bien plus complexe que l’exemple présenté ci-dessus, il va donc falloir vous accrocher !

Le réseau criminel a établi une fraude carrousel de grande envergure en utilisant une entreprise de vente de téléphones et tablettes en ligne.[3] Ce site de vente en ligne néerlandais (d’autres ne sont pas à exclure, un seul est mentionné publiquement) a acheté des cartes SD qui auraient dû être soumises au régime de la TVA néerlandaise, mais qui se sont révélées provenir d’opérateurs défaillants, identifiés par le FIOD. Ses opérateurs défaillants ont encaissé la TVA et ne s’en sont pas acquittés auprès de l’autorité compétente. Par la suite, les mêmes biens ont été vendus à des entreprises situées en Croatie et Tchéquie. Étant donné que ces transactions sont de nature intracommunautaire, elles sont donc exonérées de TVA. Les entreprises dites « relais », situées en Croatie et Tchéquie, ont par la suite revendu les biens à l’opérateur défaillant situé aux Pays-Bas. La boucle du carrousel se referme et peut donc se répéter.

Le groupe criminel à la tête du réseau a également pris soin d’établir des sociétés dites « tampons » afin de légitimer la chaîne d’approvisionnement, tout en dissimulant la fraude. Ses entreprises tampons s’acquittent d’une partie infime des taxes de vente. Le FIOD suspecte qu’au total, au moins 8 opérateurs défaillants étaient impliqués dans le montage, démontrant ainsi à quel point ses opérations peuvent être complexes.[4]

Pour vous aider à comprendre l’étendu de l’opération, nous avons tenté de la schématiser. Même en laissant de côté les sociétés tampons, c’est une chaîne d’approvisionnement complexe qui se présente à nous. Ce n’est pas étonnant que les fraudeurs passent au travers des mailles du filet!

Figure 2 : Schéma de l’opération

Source: summitto

Comment l’e-reporting en temps réel peut-il réduire la fraude fiscale?

Le problème majeur lié à ce type de fraude est que l’administration fiscale n’a pas les moyens de pouvoir s’assurer que les déclarations de TVA correspondent aux déclarations présentes sur les factures envoyées. Dans le cas présent, cela correspond aux factures envoyées au site de vente en ligne. Si le FIOD n’avait pas pu conduire une enquête de cette ampleur, la fraude n’aurait jamais été découverte.

Cependant, un outil peut offrir ce type de contrôle : l’e-reporting en temps réel. Nous avons détaillé le concept d’e-reporting en temps réel ici[5], mais pour faire simple, les entreprises envoient leur facture directement auprès de l’administration fiscale afin qu’elle puisse effectuer des contrôles automatiques. Ses contrôles automatiques réduisent drastiquement le temps nécessaire à la détection de fraudes fiscales. Dans le cas présent, cette fraude carrousel aurait pu être détectée en quelques semaines à la place des trois ans durant lesquels 9 millions ont été fraudés. L’e-reporting rendrait la détection des fraudes bien plus facile car, comme l’a stipulé Prof. Redmar Wolf, spécialiste en TVA, « les paiements peuvent être suivis en suivant le chemin emprunté des factures ».[6] Ainsi, l’e-reporting en temps réel permettrait à l’administration fiscale de rendre les déclarations fiscales dépendantes des factures qui leurs sont associées. En d’autres termes, grâce à l’e-reporting en temps réel, il ne sera plus possible pour les entreprises de déclarer une TVA qui jouerait en leur faveur. De plus, le montant déclaré par le fournisseur sera lié au montant déclaré par l’acquéreur, créant ainsi un mécanisme d’auto-contrôle. En effet, l’acheteur a besoin que le fournisseur fasse sa déclaration de façon exacte, sous peine de voir son remboursement de crédit de TVA négativement impacté.

Par ailleurs, le reporting en temps réel, si implémenté convenablement, empêcherait que des entreprises honnêtes, intégrées à une fraude carrousel, se retrouvent à devoir se défendre face à un juge car « elles ne pouvaient pas savoir » qu’elles avaient été intégrées à un système de fraude. Grâce au reporting en temps réel, elles pourraient simplement rediriger l’administration fiscale vers leurs déclarations en bon et due forme. L’e-reporting en temps réel tend à se démocratiser ces dernières années et a été implémenté avec succès dans certains pays. Malheureusement, ce n’est que depuis récemment que les pays européens l’adoptent. Par exemple, en 2017, l’Italie a adopté un système d’e-reporting en temps réel et a réussi à réduire de près de 4 millions d’euros son écart de TVA.[7]

Le préjudice majeur des systèmes de reporting en temps réel existant est qu’ils stockent les données dans un lieu centralisé, afin qu’elles puissent être consultées par des fonctionnaires de l’administration fiscale, qui ont besoin d’avoir accès aux données en texte pour pouvoir effectuer des contrôles. Afin de remédier à ce problème majeur, summitto a développé un système de reporting en temps réel qui ne stocke aucune donnée, mais uniquement des empreintes digitales cryptées. De plus, ses empreintes digitales cryptées peuvent être rendues publiques, créant ainsi des avantages supplémentaires pour les entreprises. En effet, les entreprises peuvent prouver qu’elles se sont acquittées de leurs obligations via leurs déclarations en e-reporting en temps réel, ce qui, à terme, leur permettrait d’automatiser leurs audits.

Si vous souhaitez apprendre comment le système d’e-reporting en temps réel de summitto fonctionne et comment il profite aux secteurs publics et privés, cliquez sur ce ici. Si vous avez des questions, n’hésitez pas à nous contacter à info@summitto.com

[1] https://www.fiod.nl/onderzoek-naar-miljoenenfraude-met-btw/

[2] https://ec.europa.eu/taxation_customs/business/vat/eu-vat-rules-topic/exemptions_en

[3] https://www.eurojust.europa.eu/major-vat-scam-memory-cards-halted-netherlands

[5] Lien en anglais